이자부담 절반가까이 줄고 중도상환수수료도 면제

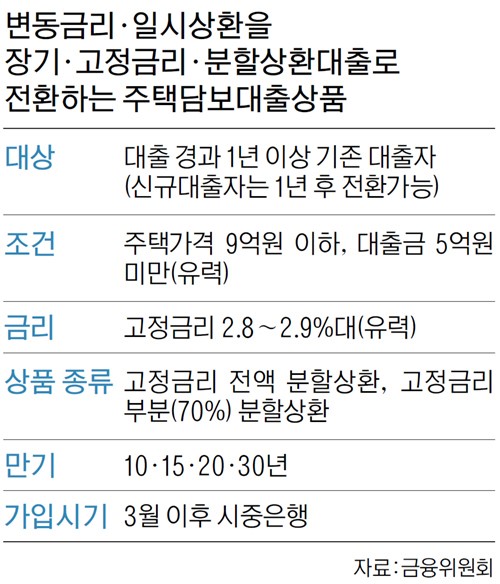

변동·일시상환대출을 받은 지 1년 이상 경과하면 3월부터 2.8∼2.9%대(20년 만기 기준) 고정금리·분할상환대출로 갈아탈 수 있다. 이자 부담이 절반 가까이 줄고 중도상환수수료가 면제되지만, 대출 즉시 원리금 분할상환이 시작된다.

만기 20년 이상 고정금리상품으로 전환하면 소득공제 혜택도 받을 수 있고 중도상환수수료도 면제된다.

대출받은 지 1년 이상 지나야 신청할 수 있으며 신규 대출자는 대출시점으로부터 1년이 지나면 이용할 수 있다. 다만 주택가격 9억원 이하, 대출금 5억원 이하의 주택금융공사 적격대출 요건이 적용된다. 또 기존 대출금 잔액에 대해서만 가능하고 추가 대출을 위한 전환은 해당되지 않는다.

금융위는 올해 만기가 도래하는 주택담보대출 42조원 중 20조원을 대환 대상으로 설정하고 필요하면 한도를 늘리기로 했다.

변동·일시상환대출을 받은 지 1년 이상 경과하면 3월부터 2.8∼2.9%대(20년 만기 기준) 고정금리·분할상환대출로 갈아탈 수 있다. 이자 부담이 절반 가까이 줄고 중도상환수수료가 면제되지만, 대출 즉시 원리금 분할상환이 시작된다.

만기 20년 이상 고정금리상품으로 전환하면 소득공제 혜택도 받을 수 있고 중도상환수수료도 면제된다.

대출받은 지 1년 이상 지나야 신청할 수 있으며 신규 대출자는 대출시점으로부터 1년이 지나면 이용할 수 있다. 다만 주택가격 9억원 이하, 대출금 5억원 이하의 주택금융공사 적격대출 요건이 적용된다. 또 기존 대출금 잔액에 대해서만 가능하고 추가 대출을 위한 전환은 해당되지 않는다.

금융위는 올해 만기가 도래하는 주택담보대출 42조원 중 20조원을 대환 대상으로 설정하고 필요하면 한도를 늘리기로 했다.

---

하반기 금리인상에 대한 대비책이 아닌가 싶다. 이로써 다중채무자들의 부채 부담이 어느정도 완화될 수 있을 거라고 생각한다. 집 한채 보유자라면 집을 매매한 후에 이용 할 수 있다고 하니, 팔고 대출받아 낮은금리로 갈아타도 좋을 것 같다.